🔥 -20% na wszystko z kodem PLANER20

Jak zaplanować budżet domowy? Oto prosty plan budżetu

Budżet domowy to jedno z najważniejszych narzędzi, które może realnie poprawić kondycję naszych finansów. Odpowiedni plan finansowy daje poczucie spokoju i pomaga zredukować stres związany z przyszłymi wydatkami. Dzięki niemu łatwiej odłożysz na wymarzone wakacje, poduszkę finansową czy niespodziewane koszty.

Mimo to wiele osób wciąż nie planuje swoich finansów, sądząc, że to zbyt trudne lub przeznaczone wyłącznie dla bogatych. W rzeczywistości tworzenie budżetu domowego jest proste i wymaga jedynie odrobiny czasu, regularności i otwartego podejścia do zarządzania pieniędzmi. W tym artykule pokażę Ci, jak zaplanować budżet domowy w sześciu prostych krokach.

1. Oblicz swoje realne dochody

Zanim przejdziesz do planowania budżetu, musisz wiedzieć, ile pieniędzy faktycznie masz do dyspozycji każdego miesiąca. Chodzi o dochód netto, czyli to, co zostaje po wszystkich podatkach, składkach i innych potrąceniach. To właśnie ta kwota powinna być punktem wyjścia do tworzenia budżetu. Planowanie w oparciu o kwoty brutto szybko prowadzi do rozczarowania i fałszywego poczucia, że stać Cię na więcej, niż w rzeczywistości.

Jak ustalić realne dochody?

- przejrzyj swoje ostatnie wypłaty i wyciągnij średnią miesięczną,

- wpisz wszystkie źródła wpływów: etat, działalność, dodatkowe zlecenia, świadczenia, premie,

- jeśli Twoje zarobki są zmienne, przyjmij ostrożną średnią lub najniższy typowy wpływ. Dzięki temu budżet będzie stabilniejszy.

Kiedy znasz już realny dochód, możesz przejść do określenia wydatków i zaplanowania całego budżetu domowego.

2. Zapisz wszystkie wydatki

Żeby dobrze zaplanować budżet, musisz wiedzieć, na co tak naprawdę wydajesz swoje pieniądze. Określenie dochodu to dopiero początek. Dopiero analiza kosztów pokaże Ci, jak wygląda Twój miesiąc „od kuchni” i gdzie znikają Twoje środki.

Zacznij od najprostszego możliwego zadania: przez kilka tygodni zapisuj każdy wydatek. Nie ma znaczenia, jaką formę wybierzesz. Najlepiej sprawdzą się:

- aplikacja do prowadzenia budżetu,

- arkusz kalkulacyjny,

- zwykły notes,

- a nawet zbierane paragony.

Ważne, żeby robić to regularnie i szczerze. Tylko wtedy zobaczysz realny obraz swoich wydatków.

Kiedy już wszystko zbierzesz, podziel koszty na trzy podstawowe grupy. Dzięki temu łatwiej będzie Ci zrozumieć, co jest naprawdę ważne, a co można ograniczyć.

1. Wydatki stałe

To koszty, których nie da się pominąć:

- czynsz,

- rachunki,

- jedzenie,

- transport,

- leki,

- raty i inne zobowiązania.

2. Wydatki zmienne

Pojawiają się w zależności od Twojego stylu życia:

- jedzenie na mieście,

- zakupy dodatkowe,

- ubrania,

- drobna rozrywka.

3. Zachcianki i koszty okazjonalne

Nie są konieczne, ale często kuszą:

- subskrypcje,

- spontaniczne zakupy,

- prezenty,

- wydatki świąteczne,

- wyjazdy.

Taki podział pomoże Ci szybko zauważyć, które kategorie pochłaniają najwięcej pieniędzy i gdzie masz największe pole do zmian. To właśnie zapisane wydatki sprawiają, że dalsze planowanie budżetu opiera się na faktach, a nie na domysłach.

3. Wyznacz realistyczne cele finansowe

Kiedy wiesz już, ile zarabiasz i na co wydajesz pieniądze, czas odpowiedzieć sobie na ważne pytanie: po co właściwie chcesz prowadzić budżet? Jasne, konkretne cele sprawiają, że całe planowanie nabiera sensu. Dzięki nim łatwiej podejmować codzienne decyzje, ograniczać niepotrzebne koszty i konsekwentnie odkładać pieniądze.

Cele możesz podzielić na dwie proste grupy:

1. Cele krótkoterminowe (1–3 lata)

To rzeczy, które możesz zrealizować stosunkowo szybko, np.:

- zbudowanie poduszki finansowej,

- odłożenie na wymarzone wakacje,

- spłata drobnych zobowiązań,

- zwiększenie oszczędności na koncie,

- przygotowanie się do większego wydatku.

2. Cele długoterminowe (powyżej 3–5 lat)

To już większe plany, często dotyczące przyszłości:

- zakup lub remont mieszkania,

- edukacja dziecka,

- odkładanie na emeryturę,

- długoterminowe oszczędzanie lub inwestowanie.

Najważniejsze, aby cele były realistyczne i dobrze dopasowane do Twoich możliwości. Jeśli nie wiesz, ile możesz odkładać, wróć do listy wydatków i sprawdź, jaka kwota zostaje Ci po opłaceniu wszystkiego, co konieczne. To najlepszy punkt startowy.

Warto też skupić się na jednym lub dwóch priorytetach, ponieważ wtedy łatwiej utrzymać motywację i zobaczyć pierwsze efekty.

Wyznaczenie celów nadaje całemu budżetowi prawdziwy sens. Od tej pory to nie tylko lista wydatków, ale plan, który pomaga Ci dojść tam, gdzie naprawdę chcesz być.

4. Wybierz metodę budżetowania

Kiedy masz już spisane dochody, wydatki i cele, pora zdecydować, w jaki sposób będziesz prowadzić swój budżet. Dobra metoda powinna być dopasowana do Twojego stylu życia. Jedne osoby wolą prosty schemat, inne potrzebują większej kontroli albo dokładnych wyliczeń. To właśnie wybrana technika pomoże Ci trzymać się planu i regularnie oceniać postępy.

Poniżej znajdziesz kilka popularnych metod, które możesz spokojnie przetestować i sprawdzić, która działa najlepiej.

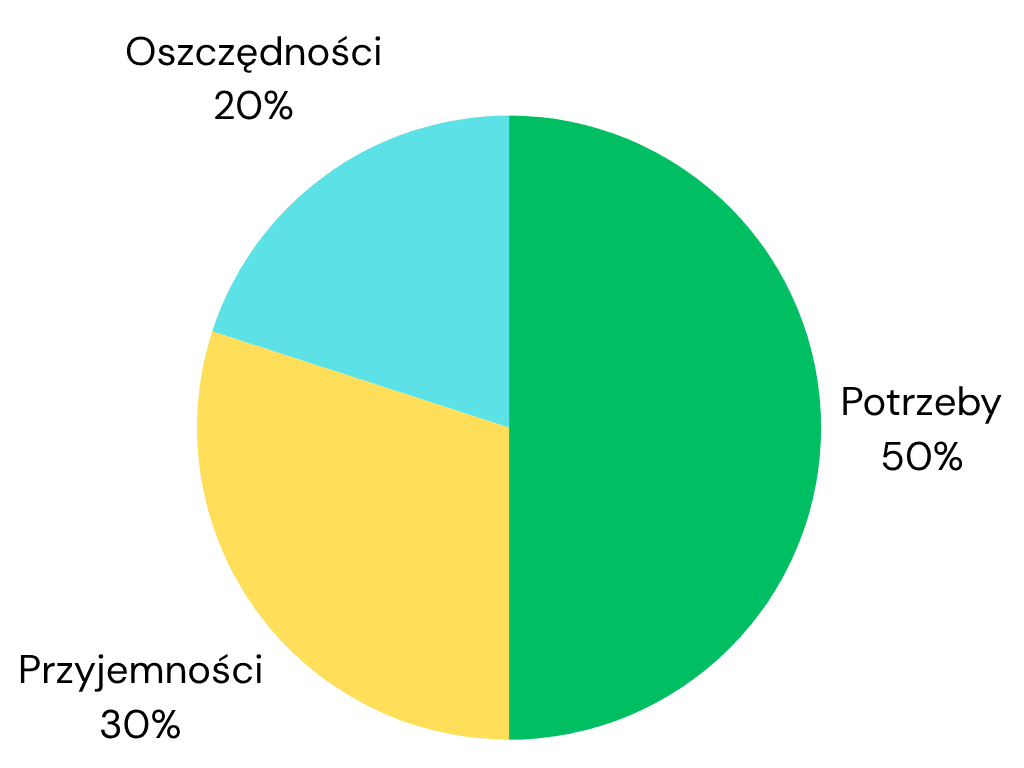

1. Metoda 50/30/20 – najprostszy podział budżetu

To świetny wybór, jeśli dopiero zaczynasz. Dzielisz swoje dochody na trzy części:

- 50% – wydatki niezbędne (czynsz, rachunki, jedzenie, dojazdy),

- 30% – przyjemności i rozrywka,

- 20% – oszczędności, inwestycje lub dodatkowe spłaty długów.

Prosty schemat, który od razu pokazuje, czy przypadkiem nie przesadzasz z wydatkami na zachcianki albo czy odkładasz zbyt mało.

2. System kopertowy – pełna kontrola nad tym, ile wydajesz

Metoda kopertowa jest idealna, jeśli masz skłonność do impulsywnych zakupów lub trudno Ci trzymać się planu. W metodzie kopertowej:

- tworzysz „koperty” dla różnych kategorii (papierowe lub cyfrowe),

- wkładasz do każdej ustaloną kwotę,

- kiedy pieniądze z koperty się kończą – przestajesz wydawać.

Prosta zasada, która świetnie ogranicza spontaniczne zakupy.

3. Budżetowanie od zera – planowanie co do złotówki

Tu każda złotówka ma swoje zadanie. Plan jest bardzo precyzyjny:

dochód – wszystkie zaplanowane wydatki i oszczędności = 0

To nie znaczy, że nie masz pieniędzy. Po prostu dokładnie wiesz, gdzie trafia każda kwota. Idealne rozwiązanie dla fanów porządku i szczegółowych planów.

4. Metoda „najpierw płać sobie”

Świetna, jeśli chcesz w końcu zacząć oszczędzać regularnie.

- na początku miesiąca przelewasz określoną kwotę na konto oszczędnościowe lub inwestycyjne,

- dopiero później zajmujesz się innymi wydatkami.

To bardzo skuteczny sposób na budowanie poduszki finansowej i dobrych nawyków.

Jak wybrać odpowiednią metodę?

Zastanów się:

- jaka jest Twoja obecna sytuacja finansowa,

- czy lubisz szczegółowe planowanie, czy raczej wolisz prosty schemat,

- jak wygląda Twój poziom samodyscypliny,

- czy chcesz automatyzować oszczędzanie,

- ile czasu chcesz poświęcać na prowadzenie budżetu.

Najważniejsze, żeby metoda była realistyczna i wygodna. Jeśli działa, trzymaj się jej. Jeśli nie działa, wybierz inną. Budżet ma pomagać, a nie komplikować codzienne życie.

5. Dostosuj wydatki tak, aby zmieścić się w budżecie

Nawet najlepiej przygotowany budżet nie zadziała, jeśli wydatki regularnie będą wymykać się spod kontroli. Dlatego kolejnym krokiem jest sprawdzenie, czy Twój plan da się realnie utrzymać i w razie potrzeby wprowadzenie kilku prostych korekt. To naturalna część pracy z budżetem i coś, co z czasem przychodzi coraz łatwiej.

Przejrzyj swoje wydatki i zadaj sobie kilka kluczowych pytań.

1. Czy nie wydajesz zbyt dużo na zachcianki?

To najłatwiejsze miejsce do zmian. Sprawdź, z czego możesz zrezygnować lub co ograniczyć:

- subskrypcje, których nie używasz,

- jedzenie na mieście,

- impulsywne zakupy.

Właśnie w tej kategorii często ukrywa się największy potencjał oszczędzania.

2. Czy wydatki zmienne można trochę usprawnić?

To ta część budżetu, która najczęściej nam „ucieka”. Warto przeanalizować:

- czy planujesz zakupy spożywcze,

- czy możesz zmienić sposób dojazdów,

- czy wydajesz rozsądnie w danym miesiącu.

Kilka prostych zmian potrafi zrobić dużą różnicę.

3. Czy stałe koszty da się obniżyć?

Nawet wydatki podstawowe mogą być niższe, jeśli się im dobrze przyjrzeć:

- zmiana dostawcy usług,

- renegocjacja umów,

- tańsze ubezpieczenia czy media.

Drobne decyzje w skali miesiąca mogą dać naprawdę duże korzyści w skali roku.

4. Czy Twoje oszczędności są realne?

Jeśli trudno Ci zmieścić się w budżecie:

- możesz na jakiś czas zmniejszyć kwotę odkładaną na cele,

- ale nie rezygnuj z oszczędzania całkowicie. Nawet niewielkie sumy pomagają budować nawyk.

Tu chodzi o równowagę między tym, czego teraz potrzebujesz, a tym, co zabezpiecza Twoją przyszłość.

5. Czy masz bufor na nieprzewidziane wydatki?

W każdym budżecie powinna znaleźć się choć mała rezerwa na nagłe sytuacje. Dzięki niej dużo łatwiej utrzymać plan i unikać zadłużenia, gdy wydarzy się coś niespodziewanego.

Dostosowywanie budżetu to proces, a nie jednorazowe zadanie. Po kilku miesiącach zauważysz, że coraz szybciej wyłapujesz błędy, lepiej rozumiesz swoje nawyki i pewniej zarządzasz pieniędzmi. To naturalny etap budowania zdrowych finansów i sygnał, że Twój budżet naprawdę działa.

6. Regularnie przeglądaj budżet

Stworzenie budżetu to dopiero pierwszy krok. Prawdziwa praca zaczyna się wtedy, gdy sprawdzasz, jak ten plan działa w praktyce. Twoje wpływy, potrzeby i wydatki mogą się zmieniać, dlatego regularny przegląd budżetu to jeden z najważniejszych nawyków, jakie warto wyrobić.

Możesz zacząć od prostego systemu kontroli.

1. Raz w tygodniu – szybki przegląd wydatków

Poświęć dosłownie kilka minut, żeby:

- porównać wydatki z planem,

- sprawdzić, czy nie pojawiły się dodatkowe koszty,

- upewnić się, że nie przekraczasz założonych kategorii.

Taki krótki przegląd pomaga reagować na bieżąco, zamiast odkrywać problemy dopiero pod koniec miesiąca.

2. Raz w miesiącu – pełna analiza budżetu

To moment, żeby dokładniej przyjrzeć się swoim finansom. Sprawdź:

- czy zmieściłeś się w założonym planie,

- jak wyglądały wpływy i wydatki,

- które kategorie trzeba zmodyfikować,

- ile udało Ci się odłożyć.

To także dobra okazja, by sprawdzić, czy Twoje cele wciąż są aktualne i realistyczne.

3. Reaguj na zmiany

Życie potrafi zaskakiwać. Pojawiają się premie, podwyżki, ale też wyższe rachunki, wydatki sezonowe czy trudniejsze miesiące. Każda taka zmiana to sygnał, że warto zaktualizować budżet i dostosować go do nowej sytuacji.

Pamiętaj, że budżet to nie sztywny dokument, ale narzędzie, które ma wspierać Cię w codziennych decyzjach. Regularne przeglądanie ułatwia kontrolę, pomaga unikać błędów i sprawia, że z miesiąca na miesiąc czujesz się pewniej w zarządzaniu pieniędzmi.

To właśnie ta konsekwencja buduje Twoje finansowe bezpieczeństwo.

Planowanie budżetu domowego – Najczęściej zadawane pytania

Oto najczęściej zadawane pytania jeśli chodzi o tworzenie budżetu domowego:

Jak dobrze zaplanować budżet domowy?

Najpierw policz swoje realne dochody i zapisz wszystkie miesięczne wydatki. Następnie wybierz odpowiednią metodę budżetowania i wyznacz cele finansowe. Nie zapominaj również o regularnym przeglądaniu budżetu i wprowadzaniu poprawek.

Co jeśli mam nieregularne dochody?

Zaplanuj budżet w oparciu o kwotę minimalną, którą zarabiasz co miesiąc. Resztę traktuj jako bonus na oszczędności lub cele dodatkowe.

Czy zasada 50/30/20 jest realistyczna?

Dla wielu osób tak, ale nie dla wszystkich. To dobry punkt wyjścia, zwłaszcza jeśli zaczynasz. Jeśli Twoje koszty stałe są wyższe, możesz dostosować proporcje. Ważne, aby metoda była wygodna i wykonalna.

Czy naprawdę muszę zapisywać każdy wydatek?

Na początku warto to robić, bo dzięki temu szybko zobaczysz, gdzie znikają pieniądze i jakie nawyki najbardziej obciążają budżet. Z czasem możesz zapisywać tylko ważniejsze kategorie, ale na starcie pełna lista bardzo pomaga.

Jaką kwotę warto odkładać co miesiąc?

Najlepiej tyle, ile realnie możesz. Nawet 50–100 zł miesięcznie robi różnicę. Standardowo rekomenduje się odkładanie 10–20% dochodu, ale to tylko wskazówka. Najważniejsza jest regularność.

Czy planowanie budżetu oznacza, że muszę rezygnować ze wszystkiego?

Nie! Budżet nie jest karą. Chodzi o świadome wydawanie, a nie odbieranie sobie przyjemności. Nadal możesz pozwalać sobie na małe rzeczy. Po prostu w ramach zaplanowanej kwoty.