🔥 -20% na wszystko z kodem PLANER20

8 nawyków finansowych, które warto wprowadzić do swojego życia

Zdrowe nawyki finansowe to fundament bezpieczeństwa finansowego i spokoju ducha. Choć wielu z nas marzy o finansowej niezależności, niewielu wie, że droga do niej nie musi zaczynać się od dużych inwestycji czy wysokiej wypłaty. Wystarczy stopniowo wprowadzać pozytywne nawyki w zarządzaniu pieniędzmi i konsekwentnie się ich trzymać.

Codzienne decyzje – od tego, jak planujemy swój budżet, po to, jak reagujemy na zachcianki zakupowe – mają ogromny wpływ na stan naszych oszczędności i ogólną stabilność finansową. W dobie inflacji i rosnących kosztów życia coraz ważniejsze staje się umiejętne planowanie i świadome zarządzanie finansami.

W tym artykule poznasz 8 dobrych nawyków finansowych, które krok po kroku pozwolą Ci lepiej kontrolować swoje finanse, uniknąć spirali długów i poczuć bezpieczeństwo finansowe.

1. Zrozum swoją sytuację finansową

Pierwszym krokiem do poprawy swoich finansów jest dokładne poznanie, gdzie aktualnie się znajdujesz. Wiele osób unika patrzenia na stan konta, bo boi się tego, co zobaczy — ale to właśnie świadomość jest początkiem zmiany. Aby podejmować dobre decyzje finansowe, musisz wiedzieć, jakie masz przychody, jakie są Twoje bieżące wydatki, a ile z nich to tylko chwilowa zachcianka.

Warto regularnie analizować swój budżet: sprawdzać, ile pieniędzy zostaje Ci po otrzymaniu wypłaty, ile przeznaczasz na rachunki, zakupy i oszczędzanie. Zanotuj każdy wydatek – nawet ten najmniejszy. Często to drobne kwoty, wydawane pod wpływem emocji, sumują się w poważne kwoty, które mogłyby zasilić Twoje konto oszczędnościowe lub pomóc w budowie poduszki bezpieczeństwa.

Dobrą praktyką jest także przeanalizowanie swoich zobowiązań: czy masz kredyt hipoteczny, pożyczki, karty kredytowe lub subskrypcje, z których już nie korzystasz? Sprawdź, ile wynosi Twoje całkowite zadłużenie, jakie płacisz odsetki i kiedy możesz spodziewać się spłaty. To ważny element zarządzania budżetem i klucz do uniknięcia spirali długów.

Zrozumienie swojej sytuacji to nie jednorazowe zadanie, ale nawyk, który warto w sobie wyrobić. Regularne przeglądanie własnych finansów – np. raz w miesiącu, tuż przed końcem miesiąca – pozwoli Ci kontrolować postępy, reagować na zmiany i lepiej planować przyszłe cele finansowe. Tylko wtedy Twoje działania będą oparte na faktach, a nie przypuszczeniach.

2. Stwórz budżet i śledź wydatki

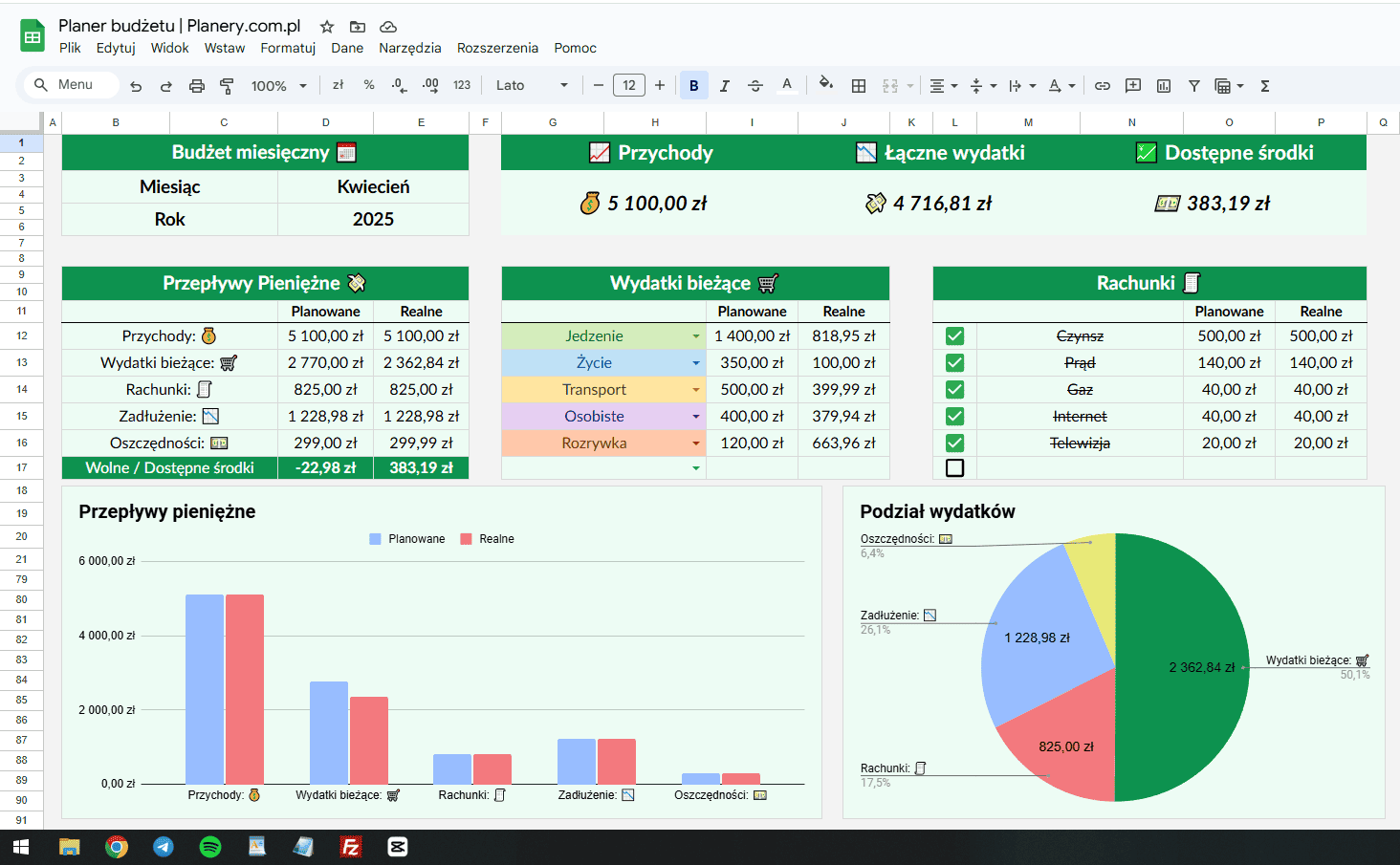

Kiedy już wiesz, jak wygląda Twoja sytuacja finansowa, czas przejść do kolejnego kroku — stworzenia budżetu. To podstawowy element zarządzania finansami, który pozwala zobaczyć, gdzie dokładnie trafiają Twoje zarobione pieniądze. Dobrze zaplanowany plan finansowy daje kontrolę nad wydatkami, a także pomaga lepiej oszczędzać i inwestować.

Na początku warto rozpisać prosty budżet domowy. Zsumuj wszystkie źródła przychodu – np. wypłatę, dodatkowe zlecenia czy premie – a następnie rozpisz bieżące wydatki. Podziel je na kategorie: rachunki, jedzenie, transport, rozrywka, subskrypcje czy zakupy. Dzięki temu łatwiej będzie Ci zauważyć, które obszary wymagają ograniczenia.

Świetnym narzędziem do zarządzania budżetem jest zasada 50/30/20. Polega na tym, że 50% przychodu przeznaczasz na potrzeby, 30% na przyjemności, a 20% na oszczędności lub inwestowanie. To prosty sposób, by utrzymać równowagę między teraźniejszym komfortem a budowaniem przyszłego bezpieczeństwa finansowego.

3. Zbuduj poduszkę finansową

Nawet najlepiej zaplanowany budżet nie uchroni Cię przed niespodziewanymi sytuacjami — utratą pracy, awarią samochodu czy innym nagłym wydatkiem. Dlatego jednym z najważniejszych nawyków finansowych jest tworzenie tzw. poduszki bezpieczeństwa, czyli rezerwy gotówki, która pozwoli Ci poczuć bezpieczeństwo finansowe nawet w trudnych momentach.

Eksperci zalecają, by poduszka finansowa obejmowała od trzech do sześciu miesięcy bieżących wydatków. Dla wielu osób taka kwota może wydawać się duża, ale nie chodzi o to, by zbudować ją od razu. Warto wyrobić w sobie nawyk regularnego oszczędzania — nawet niewielkich kwot, np. 5–10% każdej wypłaty. Najważniejsze jest, by robić to konsekwentnie.

Dobrym rozwiązaniem może być oddzielenie tych środków od codziennego rachunku — najlepiej przelać je na osobne konto oszczędnościowe. Dzięki temu nie będą Cię kusiły impulsywne zakupy pod wpływem emocji.

Z czasem możesz rozważyć również inne rozwiązania inwestycyjne, które pomogą Twojej poduszce finansowej rosnąć szybciej niż inflacja. Lokata, fundusz inwestycyjny czy konto z oprocentowaniem mogą stać się dobrym wsparciem, jeśli chcesz, by Twoje oszczędności nie traciły na wartości.

Warto sprawdzić: Jak zaoszczędzić 100, 500, 1000 zł miesięcznie? Gotowy plan działania

4. Ustaw automatyczne przelewy na konto oszczędnościowe

Jednym z najprostszych sposobów na konsekwentne oszczędzanie jest automatyzacja tego procesu. Wielu ludzi ma dobre chęci, by odkładać część swojej wypłaty, ale w praktyce często o tym zapomina — albo wydaje te pieniądze na coś innego. Dlatego warto ustawić automatyczny przelew na konto oszczędnościowe zaraz po otrzymaniu wypłaty.

To rozwiązanie działa dzięki prostej zasadzie: „najpierw zapłać sobie”. Zamiast odkładać to, co zostanie na koniec miesiąca (a zwykle nie zostaje wiele), lepiej przeznaczać określoną kwotę na oszczędności natychmiast, zanim zaczniemy wydawać na bieżące potrzeby. W ten sposób Twoje zarobione pieniądze automatycznie zasilają konto oszczędnościowe, a Ty nie musisz o tym pamiętać.

Automatyczne przelewy można ustawić z dowolną częstotliwością — np. co miesiąc, tuż po wpływie środków na rachunek. Wiele osób wybiera dzień po wypłacie, by uniknąć sytuacji, w której planowane oszczędności zostaną pochłonięte przez inne wydatki.

5. Spłać swoje zadłużenie

Jednym z najważniejszych kroków w drodze do bezpieczeństwa finansowego jest uporanie się z długami. Złe nawyki finansowe, takie jak odkładanie spłat na później czy nadmierne korzystanie z kart kredytowych, mogą prowadzić do spirali długów, z której trudno się wydostać. Aby odzyskać kontrolę nad swoimi finansami, warto wyrobić w sobie nawyk regularnego spłacania zobowiązań i unikania nowych.

Na początek zrób listę wszystkich swoich długów — uwzględnij kwoty, terminy spłat i oprocentowanie. Może to być rata kredytu hipotecznego, pożyczka gotówkowa, limit na karcie kredytowej czy raty za sprzęt elektroniczny. Wiedza o tym, ile faktycznie jesteś winien, to pierwszy krok do świadomego zarządzania budżetem.

Spróbuj spłacać długi w sposób uporządkowany. Możesz zastosować dwie popularne strategie:

- metodę lawiny – spłacaj najpierw zobowiązania z najwyższym oprocentowaniem, by zminimalizować koszt odsetek,

- metodę śnieżnej kuli – spłacaj najpierw najmniejsze długi, by szybko zobaczyć postępy i zyskać motywację.

Jeśli Twoje zadłużenie jest wysokie, rozważ konsolidację kredytów lub negocjację warunków spłaty. Czasami połączenie kilku pożyczek w jedną z niższą ratą może znacząco zwiększyć Twoją stabilność finansową.

Warto też przyjrzeć się swoim nawykom zakupowym. Czy niektóre wydatki wynikają z emocji lub chwilowych zachcianek? Świadomość psychologii stojącej za Twoimi decyzjami pomoże Ci unikać powtarzania tych samych błędów. Zastanów się, zanim wydasz — czy to naprawdę potrzeba, czy tylko impuls?

6. Płać rachunki na czas

Regularne opłacanie rachunków to jeden z najprostszych, a zarazem jeden z najważniejszych nawyków finansowych. Choć może się to wydawać oczywiste, wielu ludzi wciąż traci pieniądze na odsetki i opłaty za opóźnienia. Tymczasem wyrobienie w sobie nawyku terminowych płatności to skuteczny sposób na utrzymanie stabilności finansowej i pozytywnej historii kredytowej.

Najprostszym rozwiązaniem są automatyczne przelewy. Ustaw je tak, by najważniejsze płatności — za mieszkanie, media, telefon czy kredyt hipoteczny — realizowały się same, zaraz po otrzymaniu wypłaty. W ten sposób nie musisz o nich pamiętać, a Twoje rachunki będą zawsze uregulowane na czas. To również świetny sposób na uniknięcie działania pod wpływem emocji, gdy kuszą Cię inne wydatki.

Jeśli wolisz ręcznie kontrolować swoje płatności, możesz zapisać terminy w kalendarzu online lub ustawić przypomnienia w aplikacji bankowej. Dobrym rozwiązaniem jest też ustalenie stałego dnia w miesiącu, np. pierwszego lub piętnastego, kiedy zajmujesz się wszystkimi rachunkami naraz. Dzięki temu łatwiej utrzymasz porządek w swoich finansach i unikniesz stresu związanego z zapomnianymi płatnościami

7. Wydawaj mniej, niż zarabiasz

To jedna z najprostszych zasad w teorii, ale w praktyce — jedna z najtrudniejszych do utrzymania. Aby osiągnąć finansową niezależność, trzeba konsekwentnie wydawać mniej, niż się zarabia. Ten nawyk finansowy wymaga dyscypliny, ale daje ogromne efekty: większe oszczędności, mniejsze ryzyko zobowiązań i większe poczucie bezpieczeństwa finansowego.

Polecamy: Jak zmniejszyć wydatki? 10 sprawdzonych sposobów

Na początek warto przyjrzeć się swoim wydatkom i zastanowić się, które z nich są rzeczywiście potrzebne, a które wynikają z chwilowej zachcianki lub działania pod wpływem emocji. Zadaj sobie pytanie: czy ten zakup naprawdę przybliża mnie do moich celów finansowych, czy raczej oddala od nich?

Jednym z błędów, jakie popełniamy po otrzymaniu wypłaty, jest natychmiastowe zwiększanie poziomu życia — droższe jedzenie, nowe ubrania, kolejna subskrypcja. To tzw. „efekt podwyżki”, który potrafi szybko pochłonąć dodatkowy przychód, zanim zdążysz cokolwiek zaoszczędzić. Dlatego zamiast wydawać więcej, gdy zarabiasz więcej, postaraj się przeznaczać część dodatkowych pieniędzy na konto oszczędnościowe lub inwestycyjne. W ten sposób Twoje oszczędności będą stale zwiększać się, a Ty zachowasz równowagę w zarządzaniu budżetem.

8. Odkładaj na emeryturę

Myślenie o emeryturze często wydaje się czymś odległym — szczególnie, gdy dopiero zaczynamy karierę zawodową. Jednak im wcześniej zaczniesz oszczędzać, tym łatwiej osiągniesz finansową niezależność w przyszłości. Jeśli pracujesz na etacie, sprawdź, czy Twój pracodawca oferuje program oszczędzania emerytalnego lub dopłaty do prywatnych planów inwestycyjnych. Warto z nich korzystać — to w praktyce darmowe pieniądze, które pomagają budować Twoje przyszłe bezpieczeństwo finansowe. Jeśli nie masz takiej możliwości, załóż samodzielnie konto oszczędnościowe lub plan inwestycyjny dopasowany do Twojej sytuacji.

Najważniejsze jest, byś potraktował odkładanie na emeryturę jak każdy inny wydatek w swoim budżecie — coś, co należy robić regularnie, a nie tylko wtedy, gdy zostanie coś „na koniec miesiąca”.

Warto też inwestować w edukację finansową — zrozumienie, jak działają rynki, fundusze inwestycyjne czy różne formy lokat pomoże Ci podejmować lepsze decyzje finansowe. Dzięki temu Twoje pieniądze będą pracować dla Ciebie, zamiast leżeć bezczynnie na koncie.