🔥 -20% na wszystko z kodem PLANER20

Budżet Domowy Excel – Pobierz gotowy szablon na 2026 rok

Chcesz zaplanować budżet domowy, ale nie wiesz, od czego zacząć? Świetnie trafiłeś! Stworzyliśmy prosty szablon budżetu domowego w Excelu, który pomoże Ci uporządkować Twoje finanse. Nasz arkusz jest prosty w obsłudze i wymaga jedynie podstawowych umiejętności korzystania z komputera. Dodatkowo w tym artykule przygotowaliśmy instrukcję, która krok po kroku pokaże Ci, jak korzystać z naszego planera budżetu domowego.

Szablon budżetu domowego – Arkusz do pobrania

Nasz planer finansowy w Excelu zawiera wszystko, czego potrzebujesz do prowadzenia swoich finansów. Szablon budżetowy składa się z 12 miesięcznych arkuszy oraz podsumowania rocznego, które uzupełnia się automatycznie. W arkuszach miesięcznych znajdziesz przejrzyste tabele do wpisywania przychodów, wydatków, rachunków, zobowiązań oraz oszczędności. Dzięki temu zyskujesz pełny i czytelny obraz swoich finansów w każdym miesiącu. Pobierz arkusz budżetowy poniżej i w końcu uporządkuj swoje finanse raz na zawsze!

Nasz planer budżetowy można pobrać z poniższych linków. Dostępnych jest kilka wariantów kolorystycznych, więc każdy znajdzie coś dla siebie.

Szablon budżetu domowego na rok 2026 – Wersja zielona

Szablon budżetu domowego na rok 2026 – Wersja niebieska

Szablon budżetu domowego na rok 2026 – Wersja ciemna

Jeśli pobrałeś już nasz arkusz do planowania budżetu, możesz przejść do jego uzupełniania. Pamiętaj, że plik jest dostępny zarówno w Excelu, jak i w Arkuszach Google, więc możesz korzystać z niego tak jak Ci wygodnie. My jednak polecamy drugą opcję, ponieważ umożliwia ona uzupełnianie arkusza zarówno na komputerze, jak i na urządzeniach mobilnych. Wystarczy pobrać aplikację Google Sheets.

Co zawiera nasz arkusz do planowania budżetu?

Tworząc arkusz budżetowy, chcieliśmy, aby był on jak najbardziej uniwersalny, ale jednocześnie łatwo edytowalny, tak żeby każda osoba mogła go dostosować do swoich potrzeb. Dzięki temu z naszego Excela do budżetu domowego może korzystać każdy, niezależnie od poziomu zaawansowania.

Nasz szablon budżetowy działa zarówno w Google Sheets (Arkuszach Google), jak i w Excelu. Arkusz jest dostępny online i offline, na komputerze oraz na urządzeniach mobilnych.

Nasz planer budżetu domowego zawiera:

- 12 miesięcznych arkuszy do prowadzenia budżetu domowego. Po ich wypełnieniu możesz dodać kolejne miesiące lub rozpocząć nowy rok budżetowy.

- Arkusz „Podsumowanie roczne”, który automatycznie zbiera dane z arkuszy miesięcznych. Dzięki temu łatwo zobaczysz, jak Twoje finanse zmieniały się na przestrzeni roku.

- Sekcje przychodów i wydatków z podziałem na kategorie, które pomogą Ci uporządkować finanse raz na zawsze!

- Sekcje z rachunkami, zobowiązaniami i oszczędnościami. Żadna ważna opłata nie umknie Twojej uwadze. Dodatkowo arkusz pomoże zbudować Ci Twoją pierwszą poduszkę finansową.

- Przejrzyste wykresy, dzięki którym zobaczysz, na co wydajesz najwięcej pieniędzy i gdzie jest przestrzeń do poprawy.

- Ładne i czytelne kolory. Nie ma co ukrywać, ładne narzędzia motywują do regularnego korzystania.

- Nowoczesny i przejrzysty styl. To nie jest nasz pierwszy arkusz kalkulacyjny, dlatego zadbaliśmy o wygodę i komfort użytkowania.

A to nie wszystko! Regularnie aktualizujemy arkusz i dodajemy nowe funkcje. Masz pomysł, który warto w nim uwzględnić? Daj nam znać w komentarzu. Chętnie rozważymy jego dodanie!

Jak korzystać z naszego planera budżetu domowego?

Przejdźmy teraz do instrukcji, która pomoże Ci zaplanować Twój pierwszy budżet domowy w Excelu. Jeśli wolisz formę wideo, przygotowaliśmy film, który przeprowadzi Cię przez ten proces krok po kroku.

1. Dostosuj ustawienia do własnych potrzeb

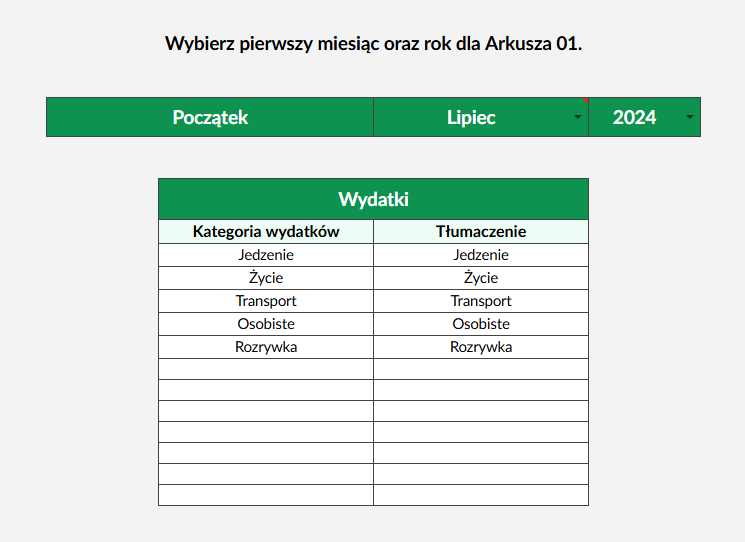

Na początku wejdź w arkusz „Ustawienia” i wybierz miesiąc oraz rok rozpoczęcia budżetowania. Nasz szablon składa się z dwunastu miesięcznych arkuszy, co pozwala zaplanować cały rok prowadzenia budżetu. Oczywiście, jeśli wypełnisz wszystkie dwanaście arkuszy, bez problemu możesz dodać kolejne miesiące lub rozpocząć budżetowanie od nowa.

W arkuszu „Ustawienia” znajdziesz również kategorie wydatków oraz nazwy miesięcy. Kategorie wydatków możesz swobodnie edytować (zmieniać ich nazwy lub dodawać własne). My przygotowaliśmy jedynie przykładowy zestaw, który sprawdza się na co dzień. Nazw miesięcy nie musisz zmieniać. Ta opcja została dodana z myślą o osobach korzystających z arkusza za granicą i preferujących inny język niż polski.

Gdy arkusz jest już skonfigurowany, możemy przejść do najważniejszej części, czyli planowania budżetu. Zaraz zobaczysz, że korzystanie z naszego szablonu jest naprawdę proste.

2. Przejdź do arkusza miesięcznego „01”

Pierwszy arkusz miesięczny o nazwie „01” rozpoczyna się od miesiąca wybranego wcześniej w arkuszu „Ustawienia”. Wybrany miesiąc oraz rok zobaczysz w lewym górnym rogu arkusza.

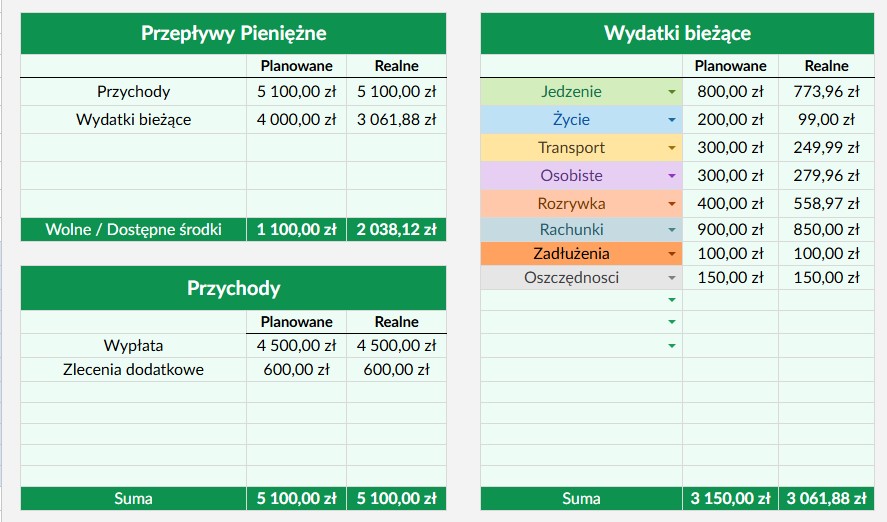

Po prawej stronie znajduje się aktualny stan naszych finansów, który pokazuje łączne przychody, wydatki oraz dostępne środki w danym miesiącu. Wszystkie te wartości są obliczane automatycznie. Bardzo ważne jest to, aby niczego tam nie wpisywać, ponieważ mogłoby to usunąć formuły.

Poniżej znajdziesz tabelę „Przepływy pieniężne”, która również jest uzupełniana automatycznie i nie wymaga żadnych działań z Twojej strony. Pobiera ona dane z pozostałych tabel i pokazuje ogólny obraz finansów w danym miesiącu.

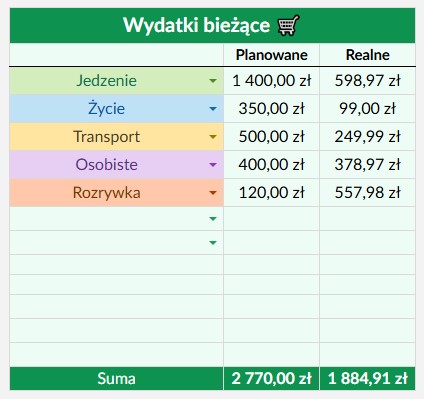

3. Zaplanuj wydatki bieżące

Tabela „Wydatki bieżące” przedstawia zestawienie Twoich wydatków według kategorii. Domyślnie znajdziesz tu standardowe kategorie z arkusza „Ustawienia”, jednak jeśli zmieniłeś ich nazwy lub dodałeś własne, należy wybrać je z listy rozwijanej (zielony trójkąt po prawej stronie komórki).

Po prawej stronie tabeli znajdują się dwie kolumny:

- Planowane – wpisujesz tutaj kwotę, którą planujesz wydać w danej kategorii (np. 1800 zł na jedzenie).

- Realne – wartości uzupełniają się automatycznie na podstawie zapisanych wydatków.

Wpisywanie wartości planowanych nie jest obowiązkowe, ale bardzo pomaga w nauce planowania finansów. Oczywiście może zdarzyć się tak, że wydamy więcej niż planowaliśmy. To całkowicie normalne. Z czasem coraz łatwiej będzie Ci prognozować te kwoty.

Wartości „Realne” są wypełniane automatycznie. To bardzo ważne, abyś nic tam nie wpisywał, ponieważ każde wpisanie treści w tej komórce automatycznie usunie formuły. Formuły użyte w tej kolumnie są bardzo zaawansowane i automatycznie pobierają dane i przypisują je do konkretnej kategorii.

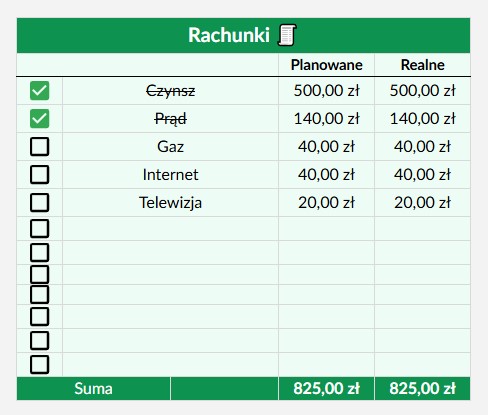

4. Uzupełnij rachunki i opłaty

Kolejna tabela to „Rachunki”. Wiadomo, nikt nie lubi ich płacić, ale niestety trzeba to robić. W przeciwieństwie do dwóch poprzednich tabel ta jest pusta. Długo zastanawiałem się, czy nie dodać kilku już uzupełnionych pozycji, takich jak: czynsz, prąd, gaz, internet itd., jednak uznałem, że są to kwestie indywidualne. Niektóre media można łączyć w pakiety, inne zaś są opcjonalne. Wprowadziłoby to jedynie niepotrzebne zamieszanie, a w ten sposób każdy może uzupełnić tylko to, czego potrzebuje.

W tej tabeli uzupełniasz zarówno wartości:

- Planowane

- Realne

Wiadomo, że rachunki „Planowane” będą niemal zawsze identyczne z „Realnymi”, gdyż zazwyczaj otrzymujemy faktury na wiele miesięcy wprzód, jednak zawsze może zdarzyć się konieczna dopłata.

Po lewej stronie każdego rachunku znajduje się checkbox. Po opłaceniu rachunku wystarczy go zaznaczyć, dzięki czemu pole podświetli się na zielono. To prosty sposób na kontrolę płatności i zachowanie systematyczności. Dodatkowo to bardzo ładnie wygląda.

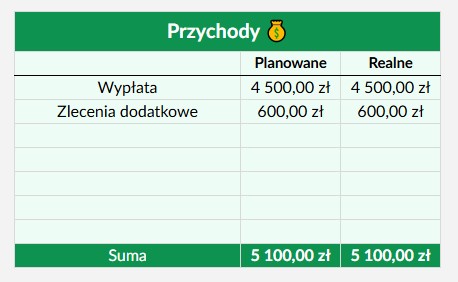

5. Dodaj wszystkie źródła przychodów

Następna tabela to „Przychody”. To tutaj powinniśmy uzupełnić wszystkie nasze źródła przychodów. Przykładowo może to być wypłata, dodatkowe zlecenia, jak również wynagrodzenie partnera, stypendium czy inne źródła gotówki.

Podobnie jak wcześniej:

- Planowane – ile zakładasz, że otrzymasz,

- Realne – ile faktycznie wpłynęło na konto.

Warto uzupełnić tę tabelę sumiennie, ponieważ dzięki temu zyskamy pełny obraz naszych finansów.

6. Regularnie zapisuj codzienne wydatki

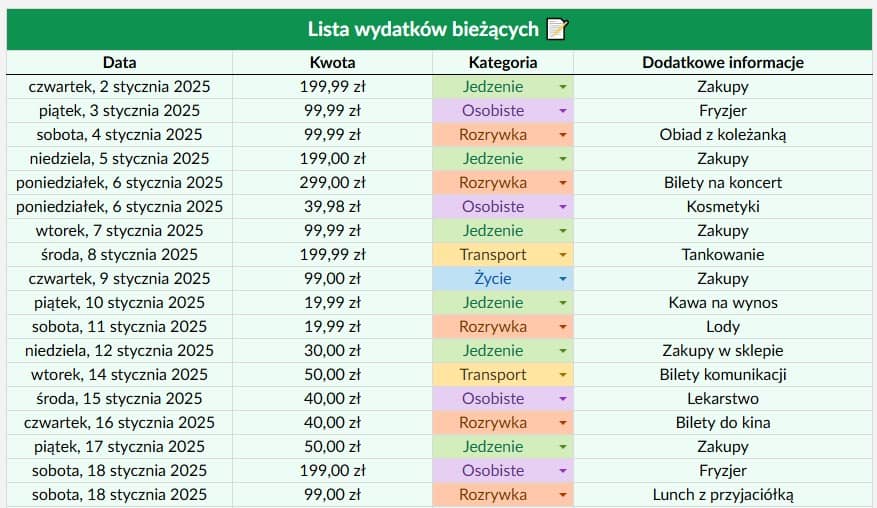

Przejdźmy teraz do największej tabeli w całym arkuszu, czyli „Listy wydatków bieżących”. To jedno z najważniejszych miejsc w szablonie. Tabela ta służy do zapisywania wszystkich codziennych wydatków. To tutaj należy wpisać zakupy w sklepie, wyjście na kawę lub do kina, wizytę u fryzjera czy zakupy w aptece. Regularne jej wypełnianie jest kluczem do skutecznego budżetowania.

Dlaczego jest to takie ważne? Budżet domowy to plan naszych finansów. Jeśli będziemy pomijać jakieś wydatki lub zapominać o ich zapisywaniu, budżet przestanie się zgadzać, a pieniądze zaczną „uciekać”. Często bywa też tak, że pominięcie jakiegoś wydatku jest próbą jego wyparcia – chcemy o nim zapomnieć, więc udajemy, że go nie było. To niestety dość powszechna praktyka, która jest szkodliwa.

Nie ma nic złego w wydawaniu pieniędzy na rozrywkę czy inne przyjemności – po prostu zaplanuj takie wydatki w budżecie. Dzięki temu zarówno nasze sumienie, jak i budżet nam za to podziękują.

Jak uzupełniać tę tabelę? Jest to bardzo proste. Tabela wydatków domowych składa się z czterech kolumn:

- Data – dzień zakupu,

- Kwota – wydana suma,

- Kategoria – zgodna z kategoriami w arkuszu,

- Dodatkowe informacje – krótki opis wydatku (np. „Zakupy w Lidlu”).

Pamiętaj jednak, że na podstawie tej listy wydatki zostaną przyporządkowane we wcześniejszej tabeli „Wydatki bieżące”, dlatego warto pilnować poprawnego przypisania kategorii.

Z kolei w kolumnie „Dodatkowe informacje” warto umieścić krótki opis wydatku, na przykład: „Zakupy w Biedronce”, „Wyjście do kina”, „Kawa na mieście”. Dzięki temu będziemy dokładnie wiedzieć, na co wydaliśmy nasze pieniądze i w jakich okolicznościach to zrobiliśmy. Pozwoli nam to w przyszłości lepiej planować finanse oraz unikać niepotrzebnych wydatków i związanych z nimi wyrzutów sumienia.

Na naszej stronie znajdziesz również osobny arkusz do wydatków, który pomoże Ci jeszcze lepiej śledzić swoje zakupy.

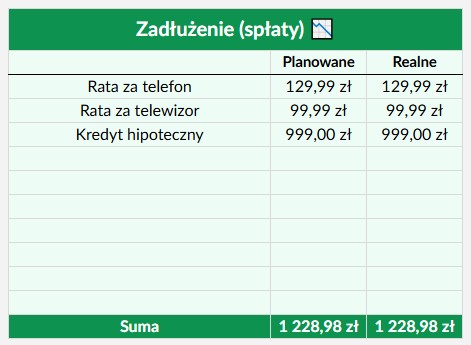

7. Śledź swoje zobowiązania

Następna tabela to „Zadłużenia (spłaty)”. To tutaj powinny znaleźć się wszystkie nasze zobowiązania. Przykładowo mogą to być raty kredytów, pożyczki czy inne zadłużenia. Jeśli spłacamy kredyt hipoteczny lub raty za telefon, telewizor czy inne rzeczy, również możemy je tutaj uwzględnić.

Uzupełniasz tutaj:

- Planowane – podczas planowania budżetu,

- Realne – po dokonaniu płatności lub gdy masz pewność co do kwoty.

Choć w praktyce wartości te niemal zawsze będą takie same, czasami może pojawić się jakaś zmiana.

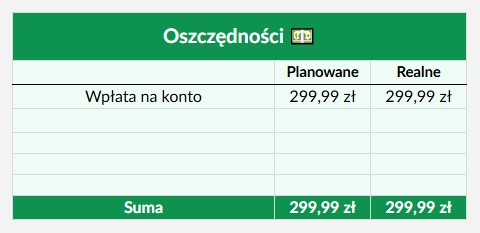

8. Zaplanuj i buduj oszczędności

Kolejna tabela w szablonie to „Oszczędności”. Pewnie od razu zauważysz, że jest ona bliźniaczo podobna do tabeli „Zadłużenia”. Masz tutaj stuprocentową rację. W końcu można powiedzieć, że oszczędności są swoistym przeciwieństwem zobowiązań.

Jeśli chodzi o oszczędzanie, jest to jedna z tych rzeczy, które polecam każdemu. Niezależnie od tego, jaką kwotę jesteś w stanie odkładać, wiadomo, każdy ma inną sytuację, inne dochody i wydatki. Mimo to nawet 100 zł miesięcznie wpłacane na osobne konto oszczędnościowe może pomóc w zbudowaniu poduszki finansowej na nieprzewidziane wydatki. Oczywiście im wyższa kwota, tym lepiej, ale zdecydowanie lepiej oszczędzać „coś” niż nic 🙂.

Dodatkowo, jeśli lubisz oszczędzać, na naszej stronie znajdziesz także dedykowany arkusz do oszczędzania.

Podobnie jak w przypadku poprzednich zestawień, tutaj też występują kolumny:

- Planowane – ile chcesz odłożyć,

- Realne – ile faktycznie udało się wpłacić na konto oszczędnościowe lub do skarbonki (jak kto woli).

Omówiliśmy już wszystkie tabele w naszym szablonie. Dobra wiadomość jest taka, że nie ma już więcej miejsc, które trzeba uzupełniać. A jeszcze lepsza wiadomość jest taka, że to jeszcze nie koniec przyjemności. W szablonie dostępne są również wykresy i to właśnie je omówimy w poniższych akapitach.

9. Analizuj swój budżet na wykresach

Wykresy są według mnie największą przewagą tego planera budżetu domowego w porównaniu z jego papierowymi odpowiednikami. Prowadzenie budżetu domowego w zeszycie czy na kartce jest w porządku, jednak jeśli naprawdę chcemy mieć przejrzysty widok na nasze finanse, warto skorzystać z rozwiązania cyfrowego. To właśnie w tym arkuszu znajdziemy czytelne i przejrzyste wykresy.

Liczby to tylko liczby. Ich zapisywanie jest kluczowe dla utrzymania budżetu w ryzach, jednak często trudno się w nich połapać. I tutaj z pomocą przychodzą wykresy finansowe. Dzięki nim możemy czarno na białym zobaczyć stan naszych finansów. W naszym planerze wydatków dostępne są trzy wykresy, które omówimy poniżej.

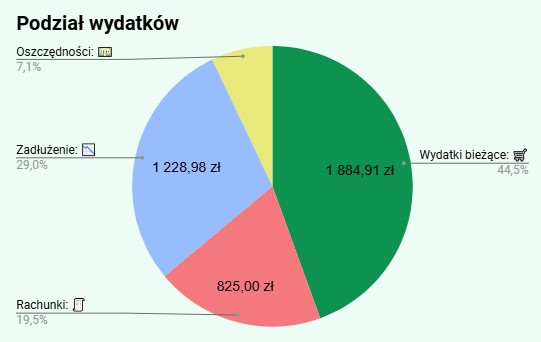

Wykres „Podział wydatków”

Wykres „Podział wydatków” przedstawia ogólną strukturę naszego budżetu. Pokazuje on, jak środki finansowe są rozdzielane pomiędzy kluczowe obszary. Znajdziemy tutaj kategorie takie jak zadłużenie, rachunki, wydatki bieżące oraz oszczędności. Dzięki temu możemy łatwo zauważyć, jaką część budżetu przeznaczamy na spłatę zobowiązań, a jaką odkładamy na przyszłość. Taka wizualizacja pomaga lepiej zrozumieć nasze zachowania finansowe i ocenić równowagę między wydatkami a oszczędzaniem.

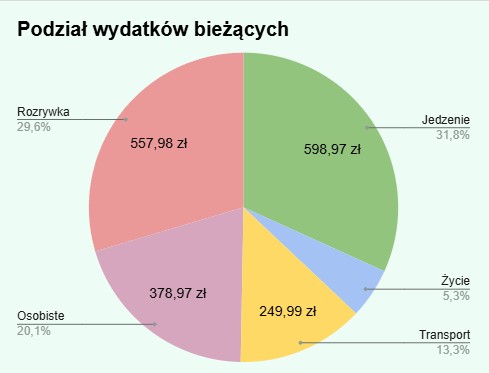

Wykres „Podział wydatków bieżących”

Pora na kolejny wykres. „Podział wydatków bieżących” przedstawia nasze codzienne wydatki. To tutaj możemy zobaczyć, na które kategorie przeznaczamy najwięcej środków. Znajdziemy tu zarówno podstawowe kategorie (jedzenie, życie, transport, osobiste, rozrywka), jak i te, które dodaliśmy dodatkowo. Dzięki temu łatwiej ocenić, które obszary generują największe koszty, zidentyfikować potencjalne oszczędności oraz lepiej planować przyszłe wydatki.

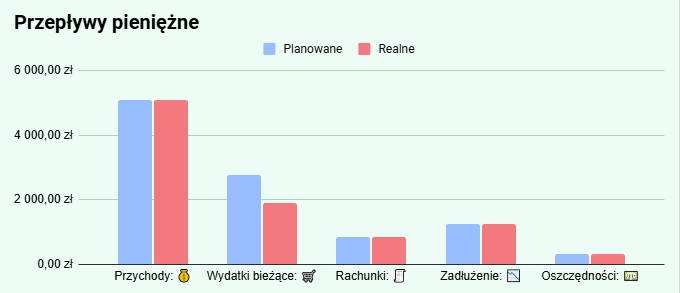

Wykres „Przepływy pieniężne”

Ostatnim wykresem są „Przepływy pieniężne”. Tutaj można zobaczyć porównanie planowanych i rzeczywistych wartości w naszym budżecie. Dzięki temu można łatwo zauważyć różnice między założeniami a faktycznymi przychodami oraz wydatkami. Taka analiza pozwala ocenić, na ile nasz plan budżetowy jest realistyczny, a dodatkowo pomaga lepiej kontrolować finanse i wprowadzać korekty w przyszłym planowaniu.

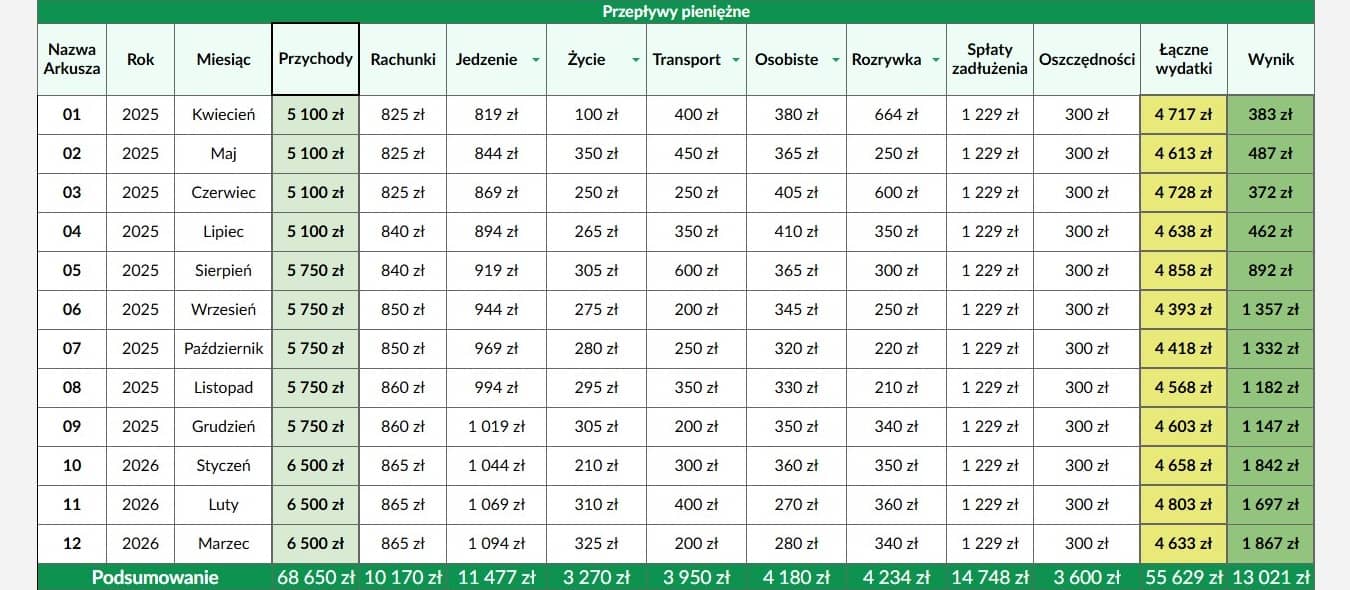

10. Sprawdź podsumowanie roczne

Przejdźmy teraz do „Podsumowania rocznego”. Jest to jeden z tych arkuszy, których nie zauważa się na początku, jednak po pewnym czasie widać, jak wiele daje takie zestawienie. Czarno na białym możemy zobaczyć, jak zmieniały się nasze finanse na przestrzeni roku. Łatwo zauważymy miesiące, w których wydawaliśmy więcej, oraz te, kiedy zaciskaliśmy pasa. Takie informacje pozwolą lepiej planować finanse w przyszłości.

W arkuszu podsumowującym rok znajdziemy nazwę miesiąca, przychody oraz wydatki z podziałem na kategorie. Dodatkowo uwzględnione są tam zebrane oszczędności oraz spłaty zobowiązań. Podsumowanie roczne automatycznie pobiera dane z arkuszy miesięcznych, więc nie trzeba tam nic wpisywać. Prawda, że wygodne?

Dlaczego warto prowadzić budżet domowy?

Budżet domowy to jeden z najlepszych sposobów na poprawę stanu finansów domowych. Skuteczny plan finansowy pomaga zobaczyć, ile pieniędzy wpływa, a ile wypływa w każdym miesiącu. Dzięki temu można podejmować lepsze decyzje finansowe, budować oszczędności oraz lepiej planować przyszłość swoją i swojej rodziny.

Mimo to nadal wiele osób nie decyduje się na planowanie budżetu w Excelu lub notesie. Często wynika to z lenistwa lub braku dyscypliny. Jednak przy wsparciu odpowiednich narzędzi można znacząco sobie to ułatwić. Oto najważniejsze powody, dla których warto prowadzić budżet domowy:

- Zyskujesz większą kontrolę i świadomość. Dzięki prowadzeniu budżetu dokładnie wiesz, na co wydajesz swoje pieniądze, i możesz skuteczniej eliminować zbędne wydatki.

- Oszczędzasz więcej pieniędzy. Prowadząc budżet, łatwiej odkładasz środki na konto oszczędnościowe lub konkretne cele. Dodatkowo, dzięki optymalizacji wydatków, masz więcej pieniędzy na oszczędności lub wymarzone przyjemności.

- Budujesz bezpieczeństwo finansowe. Budżet pomaga tworzyć długoterminowe bezpieczeństwo finansowe dzięki oszczędnościom oraz poduszce finansowej. Jesteś lepiej zabezpieczony na wypadek nieprzewidzianych wydatków.

- Zmniejszasz i unikasz zadłużenia. Dzięki planowaniu finansów rzadziej sięgasz po pożyczki i kredyty. Dodatkowo plan finansowy pozwala szybciej spłacać istniejące zobowiązania.

- Zyskujesz lepsze samopoczucie. Plan daje porządek i jasność działania. Wiedząc, w jakim kierunku zmierzasz, zyskujesz spokój ducha i większy komfort psychiczny.

- Zmniejszasz koszty i rachunki. Miesięczny budżet domowy czarno na białym pokazuje, jak wyglądają Twoje wydatki. Dzięki temu możesz porównywać oferty i wybierać rozwiązania korzystniejsze finansowo.

Jak wygląda przykładowy budżet domowy?

Miesięczny budżet domowy może wyglądać różnie w zależności od Twoich dochodów, potrzeb i priorytetów. Oto jak może być skonstruowany:

- Dochody

- Pensja: 5000 zł

- Dodatkowy przychód: 500 zł

- Suma dochodów: 5500 zł

- Wydatki stałe (w danej kategorii)

- Rachunki: 1200 zł

- Jedzenie: 1400 zł

- Transport: 400 zł

- Oszczędności: 500 zł

- Wydatki zmienne

- Rozrywka: 300 zł

- Zakupy: 600 zł

- Inne: 100 zł

- Nadwyżka

- Pozostałe środki: 1000 zł

Warto zauważyć, że dobrze skonstruowany budżet pozwala na planowanie wydatków, a także na przeznaczenie części dochodów na oszczędności i inwestycje. Przygotowanie budżetu w arkuszu kalkulacyjnym pozwala w prosty sposób wpisać dochody i wydatki, a także śledzić postępy na koniec miesiąca.

Budżet to dopiero początek…

Pamiętaj, że budżet to dopiero początek. Dobrze dobrany plan finansowy pozwoli Ci zmniejszyć wydatki, zbudować oszczędności oraz zrealizować wymarzone cele. Jednak nawet najlepszy planer budżetu domowego nie zastąpi systematyczności i dyscypliny. Jeśli nie będziesz regularnie zapisywać swoich wydatków i planować kolejnych działań, trudno będzie osiągnąć wymarzone rezultaty.

Dlatego bądź dla siebie cierpliwy i wyrozumiały. Nie poddawaj się po pierwszym gorszym dniu, tylko postaraj się wrócić na dobre tory. Pamiętaj, że to gra długoterminowa, dlatego odpowiednie nastawienie jest kluczowe.

Jeśli potrzebujesz motywacji lub porady, śmiało napisz do mnie wiadomość. Zawsze postaram się pomóc. Pamiętaj, że budżet domowy to mapa, ale drogę musimy przejść sami. Trzymam za Ciebie kciuki 🙂

Naprawdę super narzędzie – zaczęłam dopiero w tym miesiącu, ale już widzę, gdzie uciekały mi pieniądze 😅

Wow, nie spodziewałam się, że ogarnianie budżetu może być aż tak satysfakcjonujące 😄 dzięki za ten plik!

Mega pomocne! Nawet mój partner się wkręcił w planowanie budżetu – a to już coś 😄

Super szablon! Bardzo polecam 🙂