🔥 Kod rabatowy -20% na wszystko! Użyj: PLANER20 - Tylko dzisiaj! ✂️

Budżet Domowy 2025 – gotowy szablon Excel do pobrania

Chcesz zacząć prowadzić budżet domowy i poprawić swoje finanse? Świetnie trafiłeś! Stworzyliśmy praktyczny szablon budżetu domowego w Excelu (Arkusze Google), który jest dostępny do pobrania. W szablonie znajdziesz przejrzyste zakładki, które pozwalają na łatwe spisywanie wydatków, przychodów oraz tworzenie planu oszczędności. Możesz go używać zarówno w Excelu, jak i w Google Sheets, w zależności od tego, które narzędzie bardziej Ci odpowiada.

Szablon budżetu domowego – Arkusz do pobrania

Szablon zawiera sekcje podzielone na różne kategorie wydatków, takie jak: rachunki, jedzenie, transport czy fundusz wydatków nieregularnych. Dzięki temu możesz szybko zobaczyć, ile przeznaczasz na daną kategorię, a także sprawdzić, gdzie warto poszukać oszczędności. Każda pozycja w budżecie jest zaprojektowana tak, aby ułatwić Ci planowanie kolejnych miesięcy i śledzenie postępów.

Pobierz nasz szablon i zacznij już dziś planować swój budżet domowy na rok 2025!

(10 opinii klientów)

Planowanie finansów nie musi być nudne ani skomplikowane! Nasz planer finansów pomoże Ci śledzić wydatki, planować oszczędności i budować stabilną przyszłość.

Jak korzystać z naszego szablonu budżetu domowego?

Wiemy, że zarządzanie domowym budżetem może być wyzwaniem, dlatego przygotowaliśmy dla Ciebie praktyczną instrukcję obsługi naszego szablonu. Dzięki niej krok po kroku przejdziesz przez cały proces planowania wydatków i dochodów – bez stresu i zbędnych komplikacji.

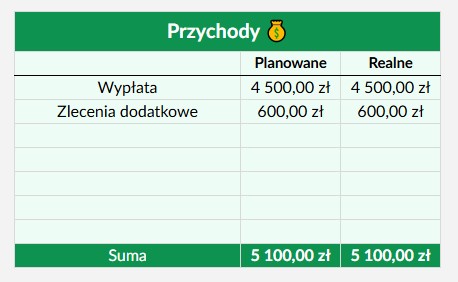

1. Spisz swoje przychody

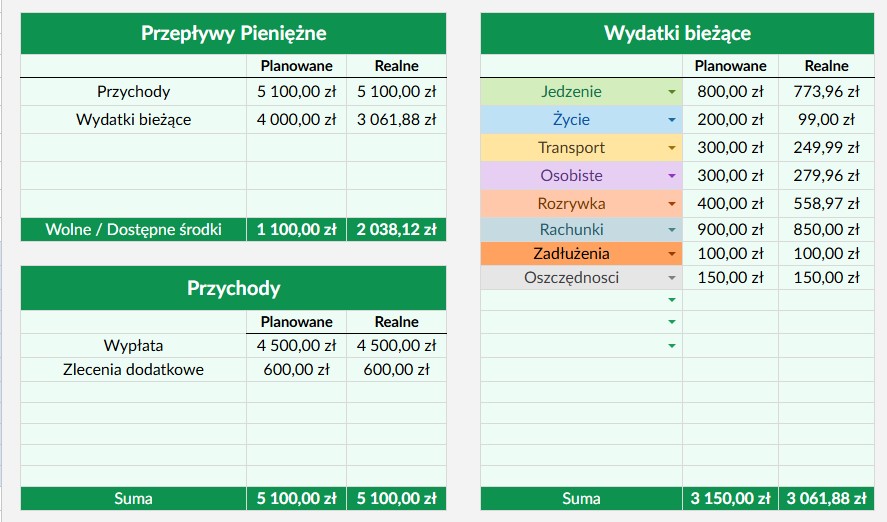

Zanim zaczniesz planować wydatki, musisz wiedzieć, jakimi środkami dysponujesz. W tej sekcji planera w Arkuszach Google wypełniasz dwie kolumny: Planowane oraz Realne przychody.

Planowane przychody

To suma wszystkich źródeł dochodu, jakie przewidujesz w danym miesiącu. Na przykład: stała wypłata z pracy na etacie oraz dodatkowe zlecenia, które wykonujesz w wolnym czasie. Wprowadź je w odpowiednie wiersze. W naszym przykładzie:

- Wypłata: 4500 zł

- Zlecenia dodatkowe: 600 zł

Razem: 5100 zł

Realne przychody

Kiedy miesiąc się kończy, wracasz do tej tabeli i wpisujesz faktyczne kwoty, które wpłynęły na Twoje konto. Dzięki temu masz jasny obraz, czy Twoje przewidywania były trafne i czy nie przegapiłeś żadnego źródła dochodu.

Dlaczego to ważne?

Spisywanie przychodów pozwala zrozumieć, ile faktycznie zarabiasz i jak stabilne są Twoje finanse. To również świetna okazja, aby przeanalizować, czy możesz zwiększyć swoje zarobki, np. poprzez dodatkowe źródła dochodu.

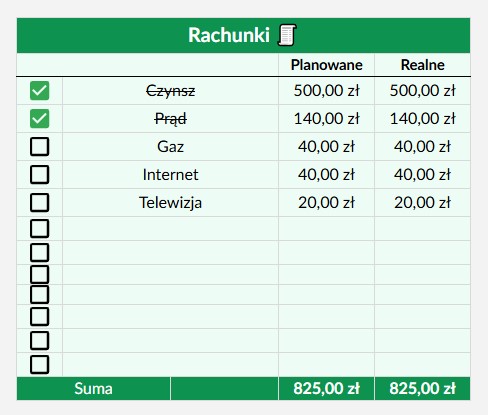

2. Uwzględnij stałe rachunki i opłaty

Stałe opłaty to podstawa każdej domowej finansowej układanki. W tej tabeli zapisujesz wszystkie regularne wydatki, które musisz ponieść w danym miesiącu. Sekcja „Rachunki” w naszym planerze w dzieli się na dwie kolumny: Planowane oraz Realne wydatki.

Planowane rachunki

Na początku miesiąca zapisz wszystkie stałe opłaty, które przewidujesz. W tym przykładzie wprowadzono:

- Czynsz: 500 zł

- Prąd: 140 zł

- Gaz: 40 zł

- Internet: 40 zł

- Telewizja: 20 zł

Razem przewidywane rachunki wynoszą: 825 zł. To kwota, z którą możesz się liczyć na samym starcie planowania budżetu.

Realne rachunki

Na koniec miesiąca uzupełnij kolumnę Realne. Wprowadź faktyczne wydatki, które poniosłeś. Może się zdarzyć, że rzeczywista kwota będzie nieco inna niż planowana (np. rachunek za prąd). W tym przykładzie kwoty w obu kolumnach są zgodne, co oznacza, że nie było nieprzewidzianych różnic.

Checkboxy

Obok każdego wydatku znajduje się pole do zaznaczenia. To świetne narzędzie, aby upewnić się, że wszystkie rachunki zostały opłacone na czas. Zaznaczenie każdego z nich daje satysfakcję i poczucie, że masz wszystko pod kontrolą.

Dlaczego to ważne?

Sekcja rachunków daje Ci pewność, że nie przegapisz żadnej istotnej opłaty, co pozwala uniknąć nieprzyjemnych konsekwencji, takich jak odsetki czy odcięcie usług. Dodatkowo, analizując różnice między planowanymi a realnymi kwotami, możesz lepiej przewidzieć przyszłe wydatki.

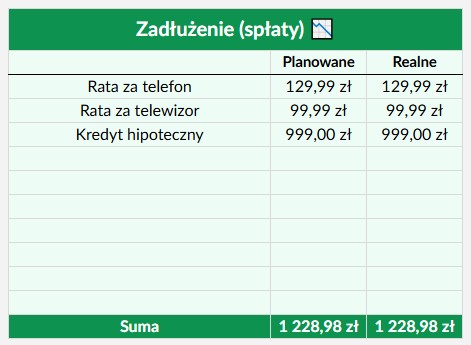

3. Uwzględnij swoje zobowiązania finansowe

Spłata zadłużeń to kluczowy element w planowaniu budżetu. Dzięki tej sekcji w planerze możesz kontrolować wszystkie swoje raty i inne regularne zobowiązania. Podobnie jak w poprzednich częściach, mamy tutaj kolumny Planowane i Realne.

Planowane zadłużenia

W tej kolumnie wpisujesz wszystkie przewidziane spłaty na dany miesiąc. W naszym przykładzie zapisano:

- Rata za telefon: 129,99 zł

- Rata za telewizor: 99,99 zł

- Rata kredytu hipotecznego: 999,00 zł

Łączna suma planowanych zobowiązań to: 1 228,98 zł.

Realne zadłużenia

Po zakończeniu miesiąca uzupełnij faktyczne kwoty, które udało Ci się spłacić. Jeżeli wszystko poszło zgodnie z planem, kwoty w obu kolumnach powinny być identyczne. W tym przykładzie faktyczna suma spłat wynosi równo 1 228,98 zł.

Dlaczego to ważne?

Spisywanie i kontrolowanie spłat zadłużeń pomaga unikać opóźnień i potencjalnych odsetek. Dzięki temu masz jasny obraz, ile pieniędzy każdego miesiąca przeznaczasz na swoje zobowiązania i możesz lepiej zarządzać pozostałymi środkami.

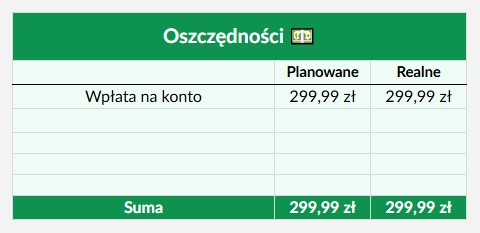

4. Planuj i odkładaj na przyszłość

Oszczędzanie to fundament zdrowych finansów osobistych. Dzięki tej sekcji w planerze możesz systematycznie budować swoje zaplecze finansowe i przygotować się na większe wydatki czy niespodziewane sytuacje.

Planowane oszczędności

Na początku miesiąca zdecyduj, ile chcesz odłożyć. Wprowadź tę kwotę w kolumnę Planowane. W naszym przykładzie przewidziana wpłata na konto oszczędnościowe wynosi: 299,99 zł.

Pamiętaj, aby traktować oszczędności jako priorytet, a nie „to, co zostanie na końcu miesiąca”.

Realne oszczędności

Na koniec miesiąca wypełnij kolumnę Realne. W naszym przykładzie udało się zrealizować plan w pełni, więc kwota faktycznie odłożonych środków wynosi równe 299,99 zł.

Dlaczego to ważne?

Systematyczne oszczędzanie daje Ci poczucie bezpieczeństwa i możliwość realizacji długoterminowych celów. Nawet niewielkie, regularne wpłaty mogą z czasem przekształcić się w znaczną sumę. Dzięki planerowi masz jasny obraz swoich postępów i motywację, by konsekwentnie odkładać.

Jak zwiększyć oszczędności?

Jeśli na koniec miesiąca zauważysz, że zostało Ci trochę wolnych środków, możesz je dodać do tej sekcji jako dodatkowe oszczędności. To prosty sposób na przyspieszenie realizacji celów finansowych.

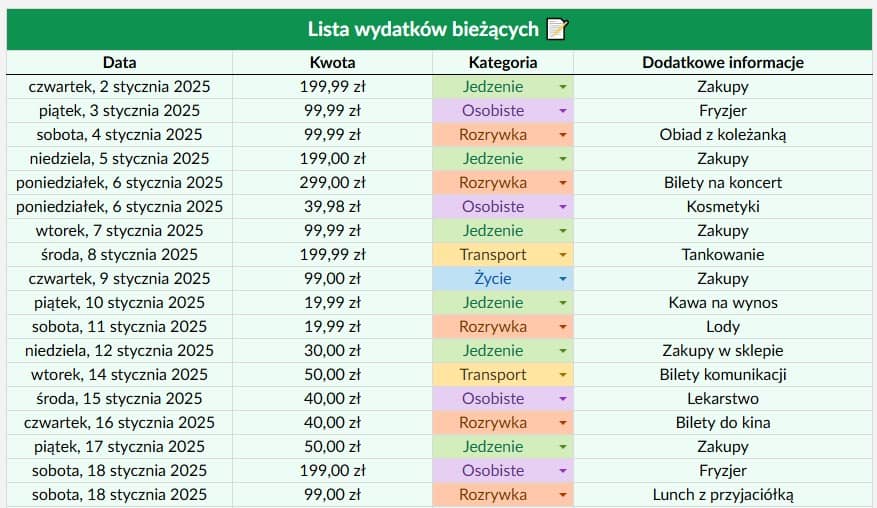

5. Śledź swoje wydatki na bieżąco

To jedna z najważniejszych sekcji w planerze, która pozwala Ci zrozumieć, na co dokładnie wydajesz swoje pieniądze. Każdy wydatek powinien być tutaj zapisany wraz z przypisaniem odpowiedniej kategorii. Dzięki temu masz pełny przegląd swoich finansów i możesz podejmować świadome decyzje.

To jedna z najważniejszych sekcji w planerze, która pozwala Ci zrozumieć, na co dokładnie wydajesz swoje pieniądze. Każdy wydatek powinien być tutaj zapisany wraz z przypisaniem odpowiedniej kategorii. Dzięki temu masz pełny przegląd swoich finansów i możesz podejmować świadome decyzje.

Data i kwota

Po każdej transakcji zanotuj jej datę oraz dokładną kwotę. Dzięki temu zyskujesz pełną kontrolę nad przepływem pieniędzy każdego dnia. W naszym przykładzie widzimy szczegółowe wydatki z różnych dni września.

Kategorie wydatków

Każdemu wydatkowi przypisz kategorię, która najlepiej go opisuje. W planerze możesz skorzystać z gotowych kategorii, takich jak:

- Jedzenie (np. zakupy spożywcze, kawa na wynos, restauracje)

- Osobiste (np. kosmetyki, fryzjer)

- Rozrywka (np. kino, lody, spotkania ze znajomymi)

- Transport (np. tankowanie, bilety komunikacji miejskiej)

- Życie (inne, bardziej ogólne wydatki, np. lekarstwa).

Warto, aby kategorie były spójne w dłuższym okresie, co ułatwi późniejszą analizę.

Dodatkowe informacje

Ostatnia kolumna służy do zapisania szczegółów, które mogą być przydatne później, np. „Zakupy w sklepie” czy „Lunch z przyjaciółką”. To szczególnie pomocne, gdy chcesz zidentyfikować miejsca, w których wydajesz najwięcej, albo porównać konkretne typy wydatków.

Dlaczego to ważne?

Śledzenie wydatków bieżących daje Ci pełną świadomość, jak zarządzasz swoimi pieniędzmi. Często drobne, codzienne zakupy składają się na zaskakująco dużą kwotę, której łatwo nie zauważyć. Dzięki tej sekcji szybko zidentyfikujesz, gdzie możesz oszczędzić, a także sprawdzisz, czy trzymasz się swoich planów finansowych.

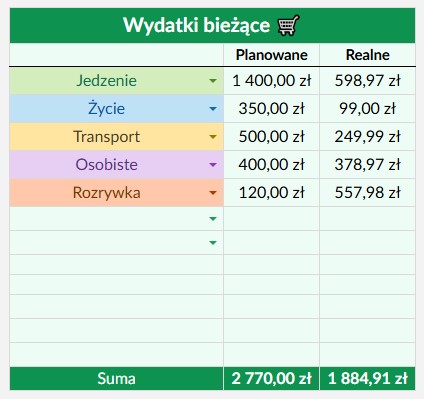

6. Analiza wydatków

Sekcja „Wydatki bieżące” automatycznie sumuje wszystkie wydatki z listy bieżącej i grupuje je według kategorii. Dzięki temu od razu widzisz, jak rozkładają się Twoje wydatki w stosunku do założonego planu.

Planowane wydatki

Tutaj wpisujesz maksymalne kwoty, które chcesz przeznaczyć na każdą kategorię. Na przykład:

- Jedzenie: 1 400 zł

- Życie: 350 zł

- Transport: 500 zł

- Osobiste: 400 zł

- Rozrywka: 120 zł

Łącznie przewidziano na wydatki bieżące 2 770 zł.

Realne wydatki

Po zsumowaniu wszystkich wydatków z listy bieżącej, planer automatycznie oblicza faktyczne kwoty wydane na poszczególne kategorie. W naszym przykładzie:

- Jedzenie: 773,96 zł (znacznie poniżej planu)

- Życie: 99 zł (również poniżej planu)

- Transport: 249,99 zł (oszczędności względem planu)

- Osobiste: 279,96 zł (oszczędności względem planu)

- Rozrywka: 558,97 zł (znaczne przekroczenie planu!)

Łączna kwota realnych wydatków wynosi: 1 961,88 zł.

Automatyczne sumowanie

Dzięki funkcji automatycznego podliczania, planer pozwala zaoszczędzić czas i uniknąć błędów w obliczeniach. Podsumowanie pokazuje zarówno planowane, jak i faktyczne sumy, co ułatwia analizę.

Dlaczego to ważne?

Podsumowanie wydatków bieżących pozwala natychmiast zauważyć, w których kategoriach udało Ci się zaoszczędzić, a w których wydatki wymknęły się spod kontroli. Na przykład w naszym przypadku kategoria „Rozrywka” znacznie przekroczyła założenia, co może sugerować, że trzeba ją lepiej kontrolować w przyszłości. Jednocześnie inne kategorie, jak „Jedzenie” czy „Życie”, pozwoliły na oszczędności, co pozytywnie wpływa na ogólny bilans.

7. Wizualizacja budżetu i analiza finansowa

Nasz Planer Budżetu nie tylko pozwala zapisywać i śledzić wydatki, ale również automatycznie generuje wykresy, które pomagają w analizie. Dzięki temu możesz w kilka sekund zobaczyć, jak wygląda Twoja sytuacja finansowa i które kategorie pochłaniają najwięcej pieniędzy.

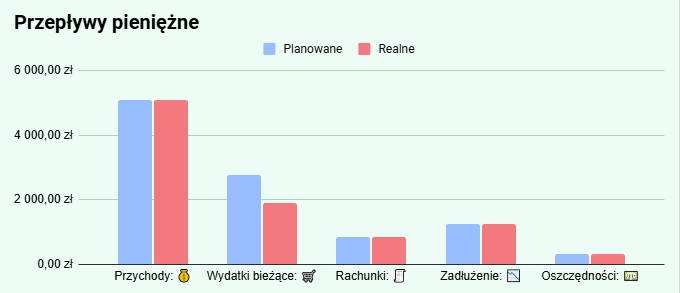

1. Przepływy pieniężne

Ten wykres przedstawia porównanie planowanych i realnych wartości dla różnych sekcji budżetu:

- Przychody – niebieski i czerwony słupek są równe, co oznacza, że zarobiłeś tyle, ile przewidziałeś.

- Wydatki bieżące – planowane były wyższe niż realne, co oznacza, że wydajesz mniej niż zakładałeś (dobry znak!).

- Rachunki, zadłużenie i oszczędności – różnice między planem a rzeczywistością pozwalają zobaczyć, czy udało się osiągnąć cele finansowe.

Jak wykorzystać ten wykres?

Jeśli widzisz, że realne wydatki są znacznie wyższe niż planowane, warto zastanowić się, które kategorie wymagają kontroli. Jeśli oszczędności są niższe od zakładanych, można poszukać sposobów na ich zwiększenie.

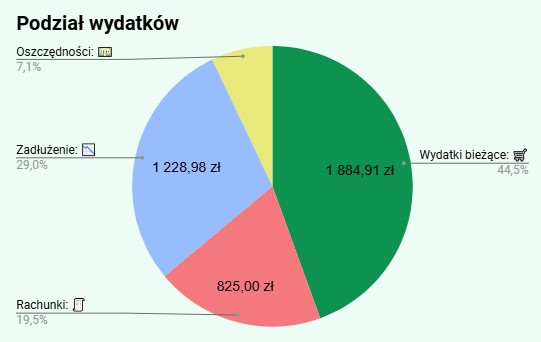

2. Podział wydatków

Tutaj zobaczysz, jak Twoje pieniądze zostały rozdysponowane między różne kategorie:

- Wydatki bieżące pochłonęły 44,5% budżetu.

- Rachunki to 19,5% wszystkich wydatków.

- Oszczędności stanowią 7,1%, co jest dobrym wynikiem, ale zawsze można dążyć do zwiększenia tej kwoty.

- Zadłużenie wynosi 29%, co pokazuje, że znaczna część budżetu idzie na spłaty zobowiązań.

Jak wykorzystać ten wykres?

Możesz sprawdzić, czy proporcje są zgodne z Twoimi celami finansowymi. Jeśli wydajesz za dużo na bieżące potrzeby, warto poszukać oszczędności. Jeśli rachunki stanowią zbyt dużą część budżetu, warto zastanowić się nad optymalizacją kosztów (np. renegocjacja umów z dostawcami usług).

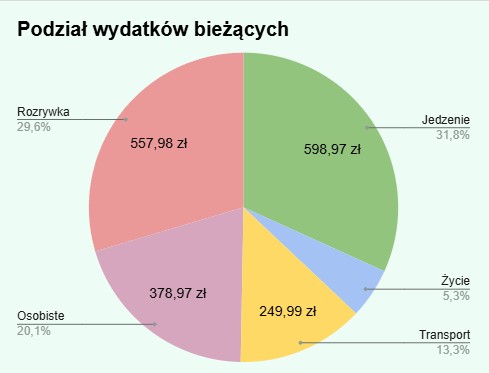

3. Podział wydatków bieżących

Tutaj szczegółowo widzimy, na co idą pieniądze w kategorii wydatków bieżących:

- Jedzenie – 31,8%, co jest typowe, ale warto upewnić się, że nie ma zbędnych wydatków na jedzenie na mieście.

- Rozrywka – 29,6%, co oznacza, że jest to duża część budżetu. Może warto to kontrolować?

- Osobiste – 20,1%, czyli wydatki na kosmetyki, fryzjera itp.

- Transport – 13,3%, co jest normalnym poziomem, ale można sprawdzić, czy są tańsze alternatywy.

- Życie – 5,3%, co oznacza, że codzienne, nieprzewidziane wydatki nie są dużym obciążeniem.

Jak wykorzystać ten wykres?

Jeśli zauważysz, że pewna kategoria wydatków pochłania więcej niż planowałeś, to może być znak, że warto ją ograniczyć w przyszłości. Na przykład, jeśli rozrywka stanowi prawie 30% wydatków bieżących, być może warto og

Dlaczego warto prowadzić budżet domowy?

Prowadzenie budżetu domowego to klucz do osiągnięcia stabilności finansowej i realizacji swoich celów. Dzięki regularnemu zapisywaniu wpływów i wydatków możesz panować nad własnymi finansami, unikać niepotrzebnych kosztów i gromadzić oszczędności na przyszłość. Każda złotówka, którą odpowiednio rozdysponujesz, przybliża Cię do większych planów, takich jak wakacje, inwestycje czy zabezpieczenie finansowe na trudniejsze chwile.

Budżetowanie to także sposób na unikanie wydatków nieregularnych, które często mogą zaburzyć realizację budżetu. Dzięki funduszowi wydatków nieregularnych możesz przygotować się na większe zakupy lub niespodziewane koszty. Regularne korzystanie z budżetu pozwala również wypracować zdrowy nawyk świadomego wydawania pieniędzy i daje pełną kontrolę nad Twoimi dochodami i wydatkami.

Jeśli nadal zastanawiasz się, czy warto prowadzić budżet, pomyśl o tym, jak wiele możesz zaoszczędzić, wiedząc dokładnie, na co przeznaczasz swoje pieniądze każdego miesiąca.

Co powinien zawierać budżet domowy?

Dobry budżet domowy powinien być przede wszystkim prosty i przejrzysty. W naszym szablonie znajdziesz wszystkie niezbędne elementy, które pozwolą Ci łatwo organizować swoje finanse. Oto, co powinien zawierać Twój budżet domowy:

- Dochody i przychody – Zapisuj wszystkie wpływy, zarówno stałe, jak i nieregularne. Dzięki temu będziesz wiedzieć, ile możesz rozdysponować w danym miesiącu.

- Kategorie wydatków – Podziel swoje wydatki na różne kategorie, takie jak rachunki, jedzenie, transport, oszczędności czy rozrywka. To ułatwi śledzenie wydatków w danej kategorii.

- Nadwyżki i oszczędności – Regularne zapisywanie nadwyżek finansowych pomoże Ci zbudować fundusz bezpieczeństwa i oszczędzać pieniądze na większe cele.

- Fundusz wydatków nieregularnych – Uwzględnij koszty, które nie pojawiają się co miesiąc, np. ubezpieczenie, prezenty czy większe zakupy.

- Planowanie wydatków – Zrób plan na kolejny miesiąc, uwzględniając zarówno wydatki konieczne, jak i te, które chciałbyś przeznaczyć na swoje potrzeby czy cele.

Budżet powinien być dostosowany do Twojego stylu życia i swoich finansów, aby odzwierciedlał realne potrzeby i możliwości.

Jeśli używasz naszego szablonu budżetu domowego na rok 2025, wszystkie te elementy znajdziesz w jednym miejscu – wystarczy je uzupełnić!

Gdzie prowadzić budżet domowy? Wersja papierowa vs cyfrowa

Wybór formy prowadzenia budżetu domowego zależy od Twoich preferencji i stylu życia. Zarówno wersja papierowa, jak i cyfrowa mają swoje zalety, ale różnią się pod względem wygody i możliwości.

Wersja papierowa

Tradycyjne spisywanie wydatków na kartce lub w zeszycie daje poczucie namacalności i kontroli. Taka lista pozwala na szybkie zapisywanie paragonów czy notowanie wydatków bez dostępu do technologii. Możesz też powiesić swój budżet na lodówkę, co pozwala łatwo sprawdzić bieżący stan finansów domowych. Minusem jest jednak brak automatycznych obliczeń oraz konieczność ręcznego korygowania błędów.

Wersja cyfrowa

Budżet w Excelu lub arkusz Google Sheets to doskonałe narzędzie dla osób, które chcą szybko i wygodnie planować wydatki. Dzięki funkcjom automatycznego sumowania, filtrowania i analizowania danych masz pełną kontrolę nad swoimi finansami. Możesz w łatwy sposób zaplanować budżet miesięczny na dany miesiąc i śledzić wydatki w danej kategorii. Dodatkowo cyfrowa wersja budżetu pozwala na łatwe przechowywanie i edytowanie danych, co oszczędza czas i redukuje ryzyko błędów.

Niezależnie od wybranej formy, kluczowe jest, aby używać budżetu konsekwentnie i dostosowywać go do swoich potrzeb.

Jak wygląda przykładowy budżet domowy?

Przykładowy budżet domowy może wyglądać różnie w zależności od Twoich dochodów, potrzeb i priorytetów. Oto jak może być skonstruowany:

- Dochody

- Pensja: 5000 zł

- Dodatkowy przychód: 500 zł

- Suma dochodów: 5500 zł

- Wydatki stałe (w danej kategorii)

- Rachunki: 1200 zł

- Jedzenie: 1000 zł

- Transport: 400 zł

- Oszczędności: 500 zł

- Fundusz wydatków nieregularnych: 300 zł

- Wydatki zmienne

- Rozrywka: 300 zł

- Zakupy: 200 zł

- Inne: 100 zł

- Nadwyżka

- Pozostałe środki: 1500 zł

Warto zauważyć, że dobrze skonstruowany budżet pozwala na planowanie wydatków, a także na przeznaczenie części dochodów na oszczędności i inwestycje. Przygotowanie budżetu w arkuszu kalkulacyjnym pozwala w prosty sposób wpisać dochody i wydatki, a także śledzić postępy na koniec miesiąca.

Czego warto unikać podczas korzystania z budżetu?

Chociaż prowadzenie budżetu domowego to doskonałe narzędzie do planowania finansów, istnieje kilka pułapek, które mogą utrudnić jego skuteczne działanie. Oto, czego warto unikać:

- Brak regularności

Planowanie budżetu raz na kilka miesięcy lub zapominanie o spisywaniu wydatków sprawia, że trudno śledzić swoje finanse. Regularność to klucz do sukcesu – budżetowanie każdego miesiąca pozwala zobaczyć, jak Twoje wydatki zmieniają się w czasie. - Nierealne założenia

Tworząc budżet, unikaj zbyt optymistycznych planów, które mogą prowadzić do frustracji, gdy plany rozmijają się z rzeczywistością. Warto realnie oszacować wydatki w każdej kategorii, uwzględniając koszty, które musisz ponieść, a także fundusz na nieprzewidziane wydatki. - Pomijanie drobnych wydatków

Każda złotówka ma znaczenie. Ignorowanie małych kwot, takich jak codzienna kawa czy spontaniczne zakupy, może prowadzić do rozbieżności między planem a rzeczywistością. Dlatego ważne jest, aby śledzić wszystkie pozycje w budżecie, nawet te drobne. - Brak funduszu wydatków nieregularnych

Nieprzewidziane koszty, takie jak naprawy samochodu czy prezenty świąteczne, mogą znacząco zaburzyć Twój budżet, jeśli nie zostaną uwzględnione. Dlatego zawsze przeznacz część środków na takie potrzeby.

Unikając tych błędów, zwiększasz szansę na efektywne zarządzanie swoimi pieniędzmi i realizację swoich celów finansowych.

Jak konsekwentnie trzymać się budżetu?

Trzymanie się budżetu może być wyzwaniem, szczególnie na początku. Jednak stosując kilka sprawdzonych strategii, możesz z łatwością wprowadzić ten nawyk w życie:

- Śledź wydatki na bieżąco

Regularnie wpisuj swoje wydatki do budżetu w Excelu lub w arkuszach Google. Dzięki temu zawsze wiesz, ile już wydałeś i ile pozostało Ci do końca miesiąca. Śledzenie wpływów i wydatków w danej kategorii pozwala zachować kontrolę nad finansami. - Ustal priorytety

Rozdzielaj swoje pieniądze zgodnie z najważniejszymi potrzebami, zanim zaczniesz wydawać na rzeczy mniej istotne. Planowanie wydatków na rachunki, jedzenie i oszczędności powinno być Twoim pierwszym krokiem. - Automatyzacja oszczędności

Jeśli masz możliwość, ustaw automatyczne przelewy na konto oszczędnościowe zaraz po otrzymaniu dochodów. W ten sposób unikniesz pokusy wydawania tej kwoty na inne rzeczy. - Analizuj budżet na koniec miesiąca

Podsumuj każdy miesiąc, aby zobaczyć, czy udało Ci się trzymać założonego planu. Dzięki temu możesz na bieżąco dostosowywać swój budżet do zmieniających się potrzeb. - Używaj odpowiednich narzędzi

Nasz prosty szablon budżetu domowego jest idealnym rozwiązaniem, aby zacząć planowanie swojego budżetu i konsekwentnie go realizować. Możesz go dostosować do swoich potrzeb, dodając nowe kategorie wydatków lub planując budżet na kolejny miesiąc.

Konsekwencja w prowadzeniu budżetu pomoże Ci zbudować nawyk świadomego zarządzania swoimi finansami, co przełoży się na większe oszczędności i lepszą kontrolę nad swoimi pieniędzmi.

Podsumowanie

Prowadzenie budżetu domowego to pierwszy krok w kierunku lepszej kontroli nad swoimi finansami, oszczędzania pieniędzy i realizacji celów finansowych. Dzięki dobrze zaplanowanemu budżetowi możesz dokładnie zaplanować każdy miesiąc, uwzględniając zarówno bieżące wydatki, jak i fundusz na niespodziewane potrzeby. Regularne monitorowanie dochodów i wydatków pomoże Ci świadomie zarządzać swoimi pieniędzmi i unikać sytuacji, w których plany rozmijają się z rzeczywistością.

Jeśli chcesz rozpocząć swoją przygodę z budżetowaniem, nasz szablon budżetu domowego w Excelu to doskonałe narzędzie, które pozwoli Ci łatwo zorganizować swój budżet na rok 2025. Prosty w obsłudze, przejrzysty i dostępny także w Google Sheets, szablon umożliwia szybkie wprowadzanie danych, analizowanie wydatków i planowanie kolejnych miesięcy.

Zachęcamy, abyś nie odkładał decyzji na później – zacznij panować nad swoimi finansami już teraz. Dzięki regularnemu prowadzeniu budżetu, każda złotówka będzie miała swoje miejsce, a Ty zyskasz spokój ducha i większe możliwości na realizację swoich marzeń.

Naprawdę super narzędzie – zaczęłam dopiero w tym miesiącu, ale już widzę, gdzie uciekały mi pieniądze 😅

Wow, nie spodziewałam się, że ogarnianie budżetu może być aż tak satysfakcjonujące 😄 dzięki za ten plik!

Mega pomocne! Nawet mój partner się wkręcił w planowanie budżetu – a to już coś 😄

Super szablon! Bardzo polecam 🙂